Страховая компенсация после пожара

Каждый гражданин РФ имеет право добровольно принимать решение о приобретении страховки. На желании владельца жилья приобрести полис могут отразиться следующие обстоятельства:

- наличие в доме газовых колонок;

- устаревшие коммуникации;

- дорогостоящая отделка;

- деревянные отделочные материалы, которые подвержены быстрому возгоранию;

- категория соседей, которые могут забыть затушить сигарету или выключить утюг из розетки;

- проживание в доме детей, которые могут зажечь спичку или забыть выключить кран;

- жилплощадь сдается в аренду.

Любое лицо имеет право самостоятельно выбирать страховую организацию, объем защиты, сумму компенсации и величину взноса.

Программа страхования

Стандартная программа страховых случаев включает в себя такие ситуации:

взрыв бытового газа; пожар, возникший из-за стихийных бедствий, удара молнии; возгорание в результате перепадов напряжения или короткого замыкания; воспламенение из-за неосторожного обращения с огнем. Каждая ситуация имеет свои исключения

Не удастся приобрести страховку и застраховать жилье, если:

Каждая ситуация имеет свои исключения. Не удастся приобрести страховку и застраховать жилье, если:

- выявлены конструктивные, строительные, производственные и непроизводственные, дефекты;

- нарушены нормативные сроки эксплуатации здания;

- неправильно выполнены строительные, ремонтные или монтажные работы;

- физически изношены конструкции здания.

Согласно правилам страхования, в возмещении будет отказано, если в результате расследования обнаружится, что в квартире проводились химические опыты или находились взрывоопасные вещества.

Какие риски покрывает страховка

Страховка квартиры дает возможность защитить себя от пожара или затопления. В полис не обязательно включать все имущество, можно защитить свою собственность на усмотрение клиента на общих условиях.

Чаще всего клиенты составляют договор страхования для следующих объектов:

- Квартира, где страхуется отделка, предметы искусства, ценная мебель, конструктивные элементы.

- Частный дом со страхованием беседок, пристроек, ландшафтного дизайна.

- Ипотечная недвижимость, где страховка включена в обязательные условия банка.

- Титульное страхование. Помогает покрыть убытки, если продавец потерял права на дом, а договор купли-продажи был признан недействительным.

Люди, проживающие в квартирах, зачастую страхуют имущество и ремонт, а для жильцов коттеджей важно добавить в полис страхование конструктивных деталей. Страхование частного дома от пожара является добровольной процедурой, но обязательным процессом для объектов, которые числятся на государственном и муниципальном балансе. Страхование офиса от пожара позволит надежно защитить бизнес при эксплуатации арендованных помещений от непредвиденных расходов

Страхование офиса от пожара позволит надежно защитить бизнес при эксплуатации арендованных помещений от непредвиденных расходов

Страхование частного дома от пожара является добровольной процедурой, но обязательным процессом для объектов, которые числятся на государственном и муниципальном балансе. Страхование офиса от пожара позволит надежно защитить бизнес при эксплуатации арендованных помещений от непредвиденных расходов.

Организации сами устанавливают страховые лимиты, и если клиент хочет оформить страховой договор только на защиту от пожара, то следует оформлять индивидуальное страхование.

Страхование квартиры заключается на случаи, возникшие в результате непредвиденных обстоятельств, таких как:

- взрыв газа;

- возгорание (кроме поджога);

- бой стекол;

- стихийные явления (землетрясение, сильный ураган, смерч);

- наезд автотранспорта;

- падение самолетов и их частей, которые вызвали возгорание;

- воздействие воды из-за устранения возгорания или выхода из строя отопительной или канализационной системы;

- противозаконные действия лиц (поджог, грабеж, попадание в окно окурка, хлопушки или петарды).

Поджог жилья самим страхователем не относится к страховому случаю, и даже грозит уголовным наказанием. При подозрении на неслучайное возгорание, правоохранительные органы и пожарный надзор начинают заниматься расследованием обстоятельств.

Как возместить ущерб после пожара?

Вообще существует несколько вариантов, чтобы возместить ущерб – тут может помочь государства, виновное лицо или страховая компания

Компенсация от государства

После большого пожара, к примеру, в том же многоквартирном доме, когда выгорело несколько жилых квартир, государство может выделить погорельцам резервное жилье, а также материальную компенсацию. Если же жилье подлежит восстановлению, то квартиру будут ремонтировать за счет бюджетных средств. Если при пожаре ущерб был средних масштабов, а жилье было признано пригодным для дальнейшего проживания, то можно рассчитывать лишь на материальную компенсацию. Со всеми вопросами про компенсацию и документами следует, в первую очередь, обратиться в районную администрацию.

Рассмотрим условия для получения денежных средств после произошедшего пожара:

- Возгорание должно было иметь стихийный, и ни в коем случае не умышленный характер.

- Постройка обязательно должна быть в собственности пострадавших лиц.

- Поврежденное помещение должно быть единственной жилой площадью человека и его семьи.

Для оформления выплат потребуются такие документы:

- Паспорт.

- Заявление.

- Документы, которые подтверждают право собственности и владения жильем.

- Акт пожарной службы о причине возгорания и процессе тушения.

- Заключение от следственных органов о причинах пожара.

- Справка из БТИ (бюро технической инвентаризации) о том, что нет другого жилья.

- Справка о постановке жилья на кадастровый учет.

- Банковские реквизиты.

Рассмотрим еще один способ получения выплаты.

Компенсация от виновного лица

Ответственность за косвенный вред будет нести тот человек, с территории которого начал распространяться огонь. К примеру, если ваша квартира загорелась из-за того, что пожар начался у соседей по причине неосторожных действием с огнем, то он будет считаться виноватым и у него будет обязанность перед вами возмещать вред, который причинен пожаром. Вина соседа при этом обязательно должна быть доказана специальными следственными органами.

Чтобы получить компенсация от виновника пожара, для начала следует направить в его адрес такие документы:

- Акт о появлении пожара и его причинах.

- Копия акта из эксплуатационных организаций о соответствии помещения требуемым нормам пожарной безопасности.

- Досудебная претензия, которая написана (напечатана) в свободной форме на имя виноватого в возгорании человека с просьбой о возмещении ущерба в досудебных порядках.

- Чеки по тратам, которые связаны с пожаром.

- Копия отчета про оценку, если она была проведена.

Получение компенсации со стороны виновника – весьма сложный и длительный процесс, потому что и сам человек будет находиться в непростом положении и вряд ли у него есть деньги на то, чтобы возместить компенсацию третьим лицам.

Компенсация от страховых компаний

Чтобы получить выплаты по возмещениям вреда, который причинен от пожара, пострадавшему лицу требуется обязательно обратиться в свою страховую компанию. Именно страховщик, то есть работник, будет оценивать размер ущерба, а еще посмотрит, относится ли данный случай к страховому. Для этого помещение должны обследовать эксперты и составить свое заключение, и если случай будет признан, как страховой, то пострадавший получит компенсацию.

Получить выплаты по возмещениям вреда, причиненного пожаром, возможна при следующих обстоятельствах:

- Застрахованное имущество было повреждено огнем, высокими температурами и продуктами горения.

- Имущество было повреждено при тушении пожара.

По риску пожар не будет страховым случаем, если:

- Ущерб, который получен в результате тепловой обработки имущества, которое застраховано.

- Ущерб, который нанесен застрахованному оборудованию, технике, приборам, подключенным к электрической сети, в результате короткого замыкания, а еще перегрузок электрической сети.

В большинстве компаний последний пункт признан страховым случаем, детали требуется уточнить при заключении договора по страхованию.

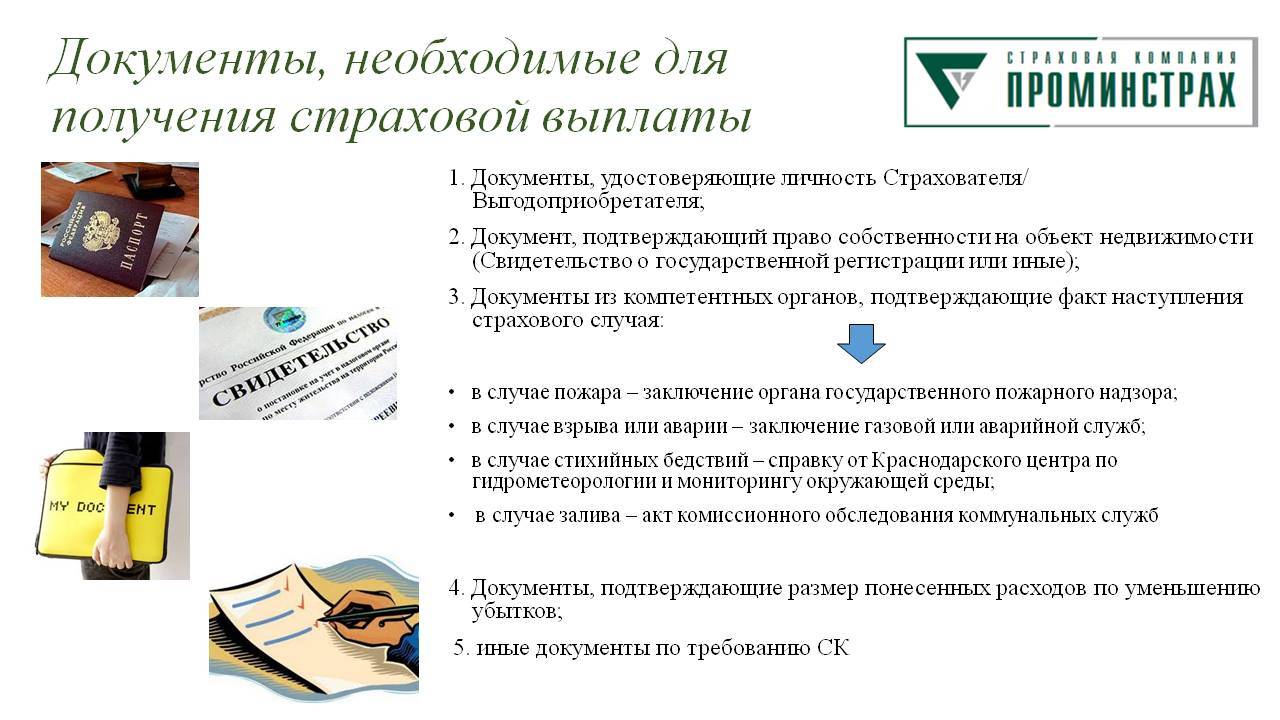

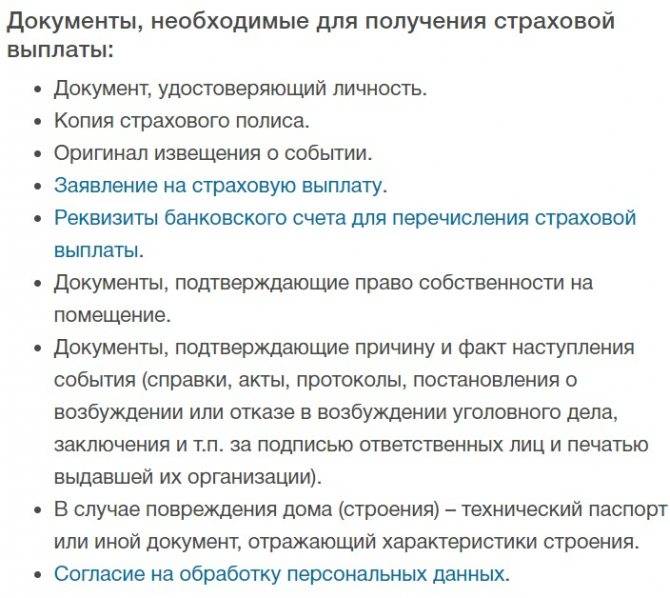

Документы, подтверждающие размер ущерба:

Страхователь (Выгодоприобретатель) по требованию Страховщика обязан предоставить следующие документы, подтверждающие размер ущерба:

ПО НЕДВИЖИМОМУ ИМУЩЕСТВУ:

- техническое заключение специализированной организации о состоянии поврежденного / уничтоженного имущества;

- договоры со строительными организациями на проведение ремонтно-восстановительных работ с приложением лицензий названных организаций;

- дефектные ведомости;

- сметы расходов;

- документы, подтверждающие стоимость выполненных работ и затрат;

- документы, подтверждающие стоимость приобретенных материалов / оборудования для выполнения ремонтно-восстановительных работ;

- акты об окончании ремонтно-восстановительных работ / акты о приемке выполненных работ;

- документы об оплате;

ПО ДВИЖИМОМУ ИМУЩЕСТВУ:

- техническое заключение специализированной организации о состоянии поврежденного / уничтоженного имущества;

- перечень поврежденного / уничтоженного имущества;

- А так же:

- договоры с организациями на проведение ремонтно-восстановительных работ с приложением лицензий названных организаций;

- дефектные ведомости;

- сметы расходов;

- документы, подтверждающие стоимость выполненных работ и затрат;

- документы, подтверждающие стоимость приобретенных материалов / оборудования для выполнения ремонтно-восстановительных работ;

- акты об окончании ремонтно-восстановительных работ / акты о приемке выполненных работ;

- документы об оплате;

- договоры купли-продажи, счета-фактуры, товарные накладные, инвойсы, ГТД;

- договоры на монтаж, установку, наладку, счета-фактуры;

ПО ТОВАРАМ В ТОРГОВОМ ЗАЛЕ / НА СКЛАДЕ:

- инвентаризационная опись ТМЦ на дату ближайшую к дате события;

- документы учета движения товара в торговом зале / на складе;

- перечень поврежденного имущества;

- заключение специализированной организации о пригодности для использования и возможности восстановления поврежденного имущества;

- акт списания ТМЦ;

- акт утилизации ТМЦ;

ПО ТОВАРАМ В ХОЛОДИЛЬНЫХ КАМЕРАХ:

- документы учета движения товара в холодильной камере;

- инвентаризационная опись ТМЦ на дату ближайшую к дате события;

- перечень поврежденного имущества;

- заключение специализированной организации о пригодности товара для дальнейшей реализации, акт списания ТМЦ;

- акт утилизации ТМЦ;

ПРИ ХИЩЕНИИ ДЕНЕЖНЫХ СРЕДСТВ:

- акт инвентаризации наличных денежных средств (при хищении из кассы, сейфа);

- фискальный отчет (z-отчет при хищении из кассы);

- акты загрузки и выгрузки банкоматов (при хищении из банкомата);

- контрольная лента (при хищении из банкомата) акт несоответствия денежной наличности и данных контрольной ленты (в случае составления при хищении из банкомата).

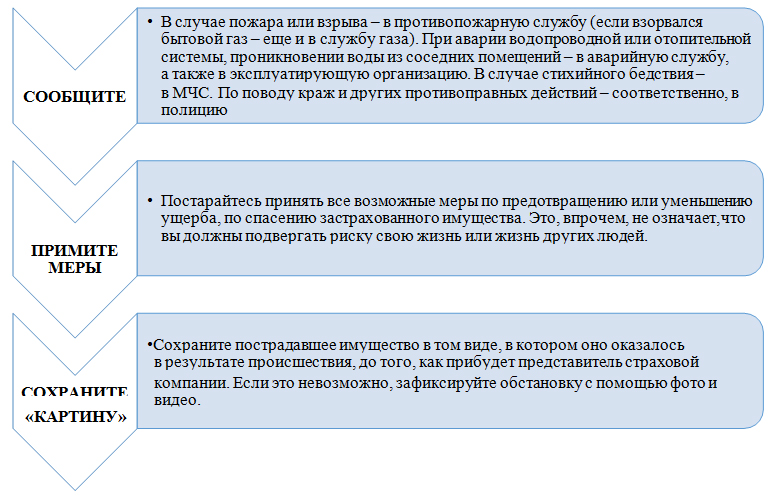

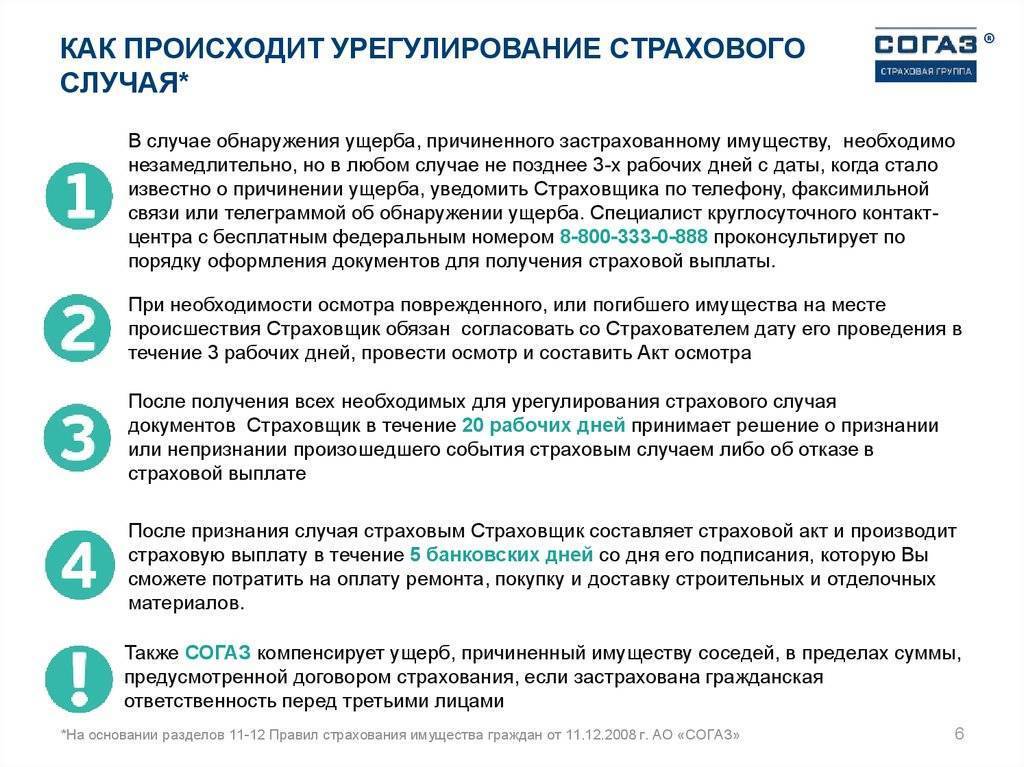

Порядок действий при наступлении страховых случаев

Что делать

Итак, требуется делать следующее:

- При возгорании незамедлительно заявляйте о происшествии в пожарные службы 112 и управляющие компании.

- При возможности требуется принять все меры по предотвращения распространения огня.

- При первой же возможности следует позвонить в страховую компанию.

- Не позже трех суток, когда станет известно о пожаре, письменно уведомите страховщика о случившемся.

Далее следует предоставить сотруднику страховой компании доступ для того, чтобы осматривать помещения.

Перечень документов для получения компенсации

Далее рассмотрим, как рассчитывать страховые выплаты по пожару, но для начала вы узнаете о том, какие документы страхователь должен предоставить, чтобы получить выплату, причиненную пожаром.

- Договор о страховании, а также квитанция о его оплате.

- Заявление на выплату возмещения от страховой компании.

- Чеки, которые подтверждают факт покупки, а также стоимость застрахованного имущества на страховой случай (если они есть).

- Документы, которые подтверждают право собственности жилья (речь идет про свидетельство о праве собственности, договор купли-продажи, или аренды и прочее).

- Перечень утраченного или поврежденного имущества, с полным указанием собственности.

- Документы, которые выданы компетентными органами.

Рассмотрим, какие документы выдаются после пожара (а самое главное – кто их выдает).

Кто и какие документы выдаются после пожара

Чтобы в полной мере разобраться с алгоритмом действий после того, как произошел пожар, где и какие конкретно документы/справки брать, рассмотрим далее схему расследования пожара:

- Приезжают работники пожарной службы и тушат огонь. Начальник караула пожарной охраны должен составить акт о пожаре.

- Приезжает дознаватель государственного пожарного надзора (и специалисты пожарной испытательной лаборатории).

- Далее дознаватель должен произвести осмотр места пожара.

- Производится выемка вещественных доказательств.

- Проводится опрос потерпевших и свидетелей.

- Специалисты испытательной лаборатории пожарного типа фотографируют место пожара и проводят полевые типы исследований.

- Далее вам требуется подписать протокол осмотра, и после дознаватель должен вынести решение – возбудить уголовное дело, после его передают в следственные органы в районных отдел по внутренним делам, а после передается в следственные органы при прокуратуре. Далее дело расследуют самим управлением государственного надзора по пожарам.

- Есть и другой вариант развития событий – вам будет отказано в возбуждении уголовного дела, а постановление об отказе в возбуждении уголовного дела передается тем, кто потерпел пожар вместе с актом о том, что пожар зафиксирован.

Как правило, на действия, которые направлены на проверку по факту пожара уходят трое суток, но она может быть продлена до 10 дней. При особенных случаях, если в пожаре кто-то погиб, на проверку может уйти месяц. Если органы отказали в выдачи определенных документов, которые запрошены страховой компанией, страхователь должен отправить страховщику копию запроса и письменный ответ на него.

Сколько можно получить денег по страховку и как высчитать требуемую сумму

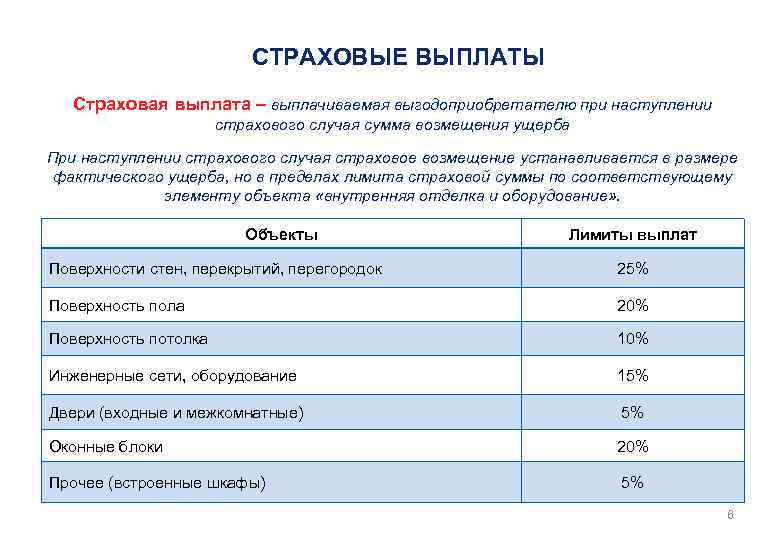

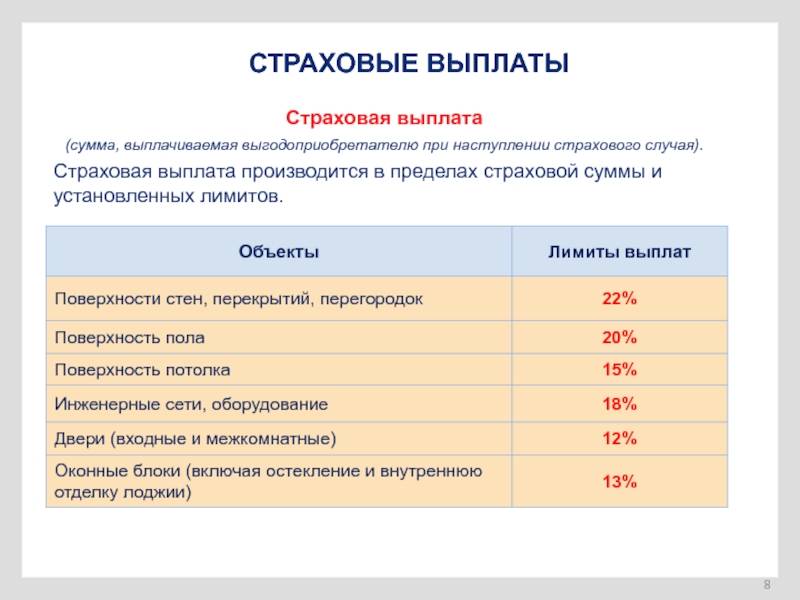

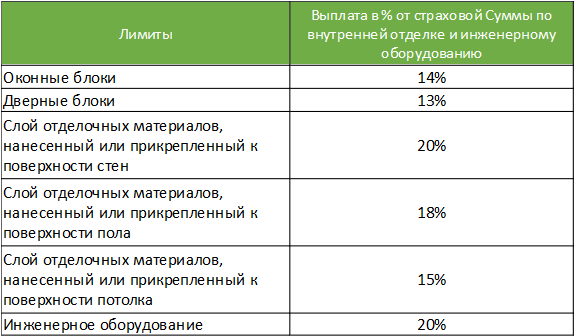

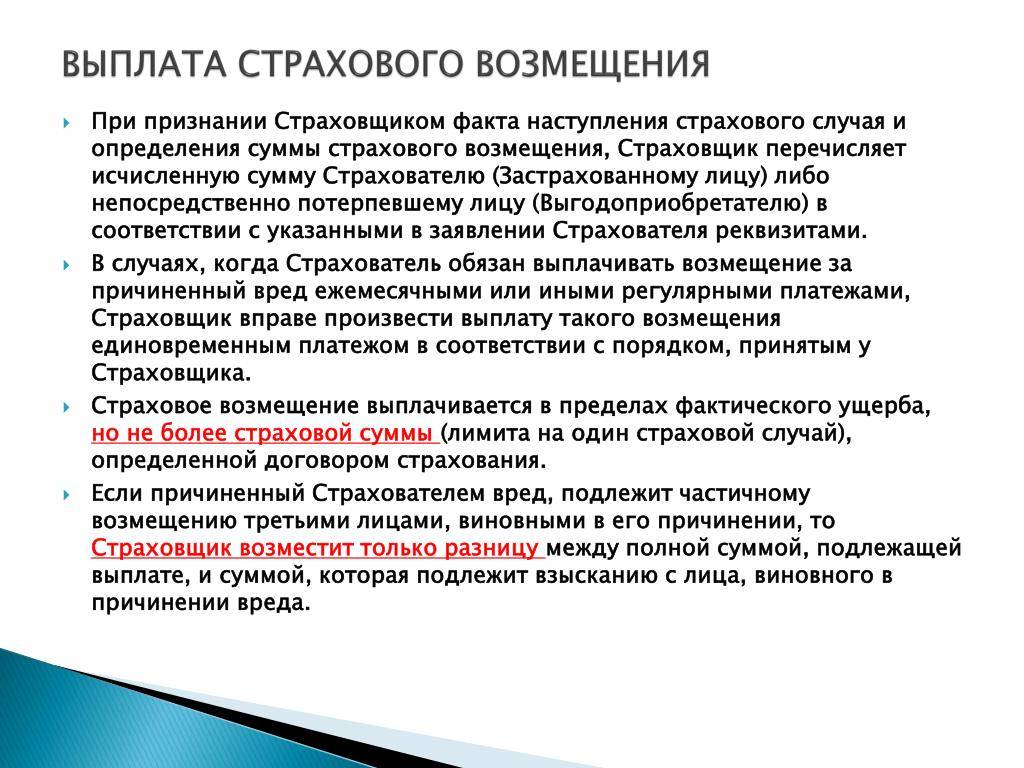

Сумма страховки будет устанавливаться посредством заключения договора на страхование. Размер ущерба будет определен после того, как помещение будет осмотрено и проведен анализ документов, которые подтверждают размер вреда, который причинен пожаром. Размер возмещения от страховой компании не может быть больше, чем сумма причиненного ущерба, и также не может быть больше, чем установленные по договору страховые суммы.

Страховые выплаты после пожара выплачивают:

- При полной утрате имущества в размере стоимости восстановления застрахованного имущества на дату страховых случаев.

- При повреждении имущества в размере расходов восстановительного типа, но не более, чем страховая сумма.

Если во время заключения договора имущество было застраховано меньше, чем реальная стоимость, то выплаты будут пропорциональными. К примеру, если всю бытовую технику во время страхования, чтобы сэкономить на цене полис, вы оценили в 10 000 рублей, то при возмещении вы получите только 10 000 рублей. Если вы оценили отделку в доме на пол стоимости меньше, чем реальная цена, к примеру, не на 500 000 рублей, а лишь на 250 000 рублей, то по факту тоже получится пропорциональную компенсацию. При повреждении помещения, где настоящая стоимость работ по восстановлению будет 500 000 рублей, выплата составит лишь 250 000 рублей.

Что является страховым случаем?

Говоря о страховании от пожара, нужно упомянуть о том, что страховые компании понимают под пожаром. Это неконтролируемое горение, которое возникло вне специально предназначенных мест для разведения и поддержания огня или вышедшее за пределы этих мест. Огонь самостоятельно распространился и причинил ущерб владельцу имущества.

Страховая компания покроет убытки, если утрата или порча имущества произошли в результате:

- воздействия пламени, продуктов горения, горячих газов, высокой температуры;

- удара молнии;

- воздействия средств пожаротушения;

- взрыва газа;

- поджога;

- короткого замыкания.

При выборе страхового полиса обратите внимание на список исключений. Часто страховые компании не возмещают ущерб, если:

- пожар произошёл во время обработки имущества огнём или теплом (например, во время глажения, жарки, термической обработки и т.п.);

- произошло короткое замыкание, но пожара как такового не было (искрение проводки, оплавление и т.д.);

- ущерб был причинён при уборке или чистке застрахованных помещений;

- на имущество распространился лесной пожар или произошло другое стихийное бедствие (это считается исключением, если режим ЧС был объявлен до заключения договора страхования).

Не будет выплаты от страховой, если пожар произошёл в результате проведения в помещении физических или химических опытов. Кроме того, в список исключений часто входит ситуация, когда горение возникло в результате действий рабочих, не имеющих необходимых разрешений и лицензии (например, при работе с газовым оборудованием).

Это интересно: Процесс развития пожара (горения)

Страховая не заплатит

В некоторых ситуациях компании отказываются от возмещения ущерба даже при соблюдении регламента подачи заявлении. Тогда собственник может добиться решения через суд или остаться без денег.

Вина изготовителя

Периодически производители ошибаются при сборке автомобилей. Результатом этого становится возгорание машины без явных внешних причин (например, короткое замыкание в проводке).

В правилах добровольного страхования говорится, что повреждение или тотал автомобиля по вине завода-изготовителя не считается страховым случаем. Если есть доказательства брака, то владельцу стоит обратиться к производителю для получения компенсации. Как и страховщики, компании редко выплачивают возмещение без судебного разбирательства. Однако в этом случае у заявителя больше перспектив победить в споре.

Ремонт

Если был произведен некачественный ремонт или на автомобиль установили дополнительное оборудование, непредусмотренное с завода, то страховщик откажется от своих обязательств.

Рекомендуется чинить транспортные средства только у официальных дилеров или сохранять чеки, документы – без них доказать факт ошибки СТО невозможно.

Страховая не назначит выплаты при сгоревшем авто, если причиной стал плохой ремонт. Взыскивать компенсацию можно только с СТО и для инициации судебного разбирательства нужны документы, подтверждающие факт обслуживания.

Перегрев мотора

У большинства страховщиков в условиях КАСКО прописано, что возгорание авто по причине перегрева мотора, трансмиссии или других элементов является исключением.

Важно! Нельзя прогревать двигатель газовой горелкой – именно это становится частой причиной возгорания. Скрыть причину пожара не получится

Страховщик по регламенту проводит пожарную экспертизу и точно определяет источник огня. Попытка сокрытия причины пожара расценивается как мошенничество

Скрыть причину пожара не получится. Страховщик по регламенту проводит пожарную экспертизу и точно определяет источник огня. Попытка сокрытия причины пожара расценивается как мошенничество.

Пьяное вождение

Повреждение машины по причине аварии, если за рулем находится водитель под алкогольным или наркотическим опьянением, независимо от типа полиса не является страховым случаем. Компенсация не будет выплачена, даже если машина загорелась не в результате ДТП, а после него (через час).

Правила страхования и ПДД полностью запрещают нахождение за рулем под измененным состоянием организма (опьянением). Оправданием не становится срочность дела или любые другие обстоятельства.

Преднамеренный поджог

По общим правилам поджог машины злоумышленниками считается страховым случаем. Однако на практике многие компании причисляют этот тип риска к исключениям. Они могут отказаться от выплаты компенсации в случае преднамеренного поджога и владельцу придется решать проблему через суд.

Чтобы не попасть в такую ситуацию, нужно при оформлении полиса КАСКО полностью изучить условия контракта

В первую очередь внимание уделяется исключением из страховых событий

Нет подтверждающих справок

В случае возгорания нужно немедленно вызвать пожарных и полицию. Ни одна страховая компания не возместит ущерб, если с заявлением на выплату ей не предоставят справки из государственных органов.

Подтверждения из МЧС понадобятся в любом случае, из полиции – только при преднамеренном поджоге.

Полный список документов лучше заранее уточнить в службе урегулирования убытков СК. Сведения о регламенте выдачи справок обязаны предоставить в МЧС или полиции, в зависимости от обстоятельств возгорания.

Просроченное ТО

Компания имеет право продать страховку, даже если срок диагностической карты меньше, чем срок действия КАСКО. Многие водители ошибочно полагают, что для оформления страховки ТО нужно только на этапе оформления.

Если на момент возгорания на автомобиль не оформлена актуальная диагностическая карта, то СК может отказать в выплате компенсации.

Это правило действует, если по закону ТО необходимо для автомобиля. Например, владельцы легкового транспорта, если с момента его производства не прошло 3 года, не обязаны проходить диагностический осмотр для оформления страховки. В этом случае при возгорании страховщик не вправе отказать в выплате компенсации по причине отсутствия карты.

Автомобильная страховка – это полезный инструмент, способный уберечь владельца от нежелательных рисков и финансовых потерь. Однако компании всячески стараются придумать уловки, чтобы не выплачивать компенсацию при наступлении страхового события. Часто такое случается и при возгорании автомобиля. Чтобы избежать проблем, нужно внимательно изучить исключения при оформлении договора и выбрать надежного страховщика.

Получение компенсации за счет государства в 2022 году

Кто может рассчитывать на компенсацию при пожаре за счет государственных средств? Помощь при пожаре от государства или местных органов власти возможна только в исключительных случаях и для отдельных категорий граждан.

К таким особым обстоятельствам относятся:

- возгорание или повреждение имущества являются следствием ненадлежащего исполнения обязанностей со стороны работников государственных или муниципальных органов (например, ремонтных бригад, пожарных служб и т.д.);

- в результате пожара погорельцы полностью утратили все имущество, деньги, документы, и не имеют возможности приобрести новое жилье.

В этих случаях помощь погорельцам будет заключаться в виде предоставления жилья во внеочередном порядке, либо будет выплачена денежная компенсация за уничтоженное имущество и сгоревшую недвижимость. Право предоставления указанной помощи остается за местными властями.

Помощь погорельцам по закону может предоставляться только при соблюдении ряда условий:

- официальной причиной пожара не может выступать умышленные действия, т.е. поджог;

- сгоревшее жилье должно быть единственным у семьи погорельца;

- жилье должно находиться в собственности пострадавших граждан.

Проверка указанных условий будет проводиться после обращения граждан в государственные или муниципальные органы власти.

Предоставление жилья погорельцам

Права погорельцев на жилье зависят от правового статуса сгоревшего дома или квартиры. Если эти объекты находились в собственности граждан, они сами несут риск повреждения или утраты своего имущества, поэтому в исключительных случаях могут рассчитывать только на получение денежной компенсации.

Обязанность по выделению нового жилья, в том числе для временного размещения, наступает только в случае владения жильем на условиях социального найма.

Существуют следующие варианты обеспечения новым жильем потерпевших граждан:

- выделение помещений из резервного фонда на условиях соцнайма;

- предоставление временного жилья за счет государства или муниципалитета на весь срок до получения постоянного жилья;

- выплата субсидии на приобретение нового жилого помещения.

Внимание! Собственники сгоревшего дома не смогут воспользоваться таким правом, государство обязано обеспечить жильем только нанимателей. Для получения жилья граждане должны обратиться в государственные или муниципальные органы, которым принадлежит жилищный фонд. Для получения жилья граждане должны обратиться в государственные или муниципальные органы, которым принадлежит жилищный фонд

Для получения жилья граждане должны обратиться в государственные или муниципальные органы, которым принадлежит жилищный фонд.

Одновременно с заявлением им необходимо представить документы, подтверждающие факт пожара, а также повреждение жилого помещения, которое не позволяет использовать его для проживания. Основным документом будет являться справка, которую должна выдать пожарная служба МЧС.

Важно! Если граждане занимали жилье на условиях соцнайма, выплаты погорельцам по закону могут производиться только в отношении пострадавшего имущества. Основанием для принятия решения будет являться заявление пострадавших граждан, а также документы, подтверждающие размер причиненного ущерба. Основанием для принятия решения будет являться заявление пострадавших граждан, а также документы, подтверждающие размер причиненного ущерба

Основанием для принятия решения будет являться заявление пострадавших граждан, а также документы, подтверждающие размер причиненного ущерба.

Принципы страхования

Страхование дома или квартиры относят к добровольной форме. Законодательством также предусматривается принудительное страхование от пожара, но это не касается собственности физических лиц, поэтому если отсутствует желание оформлять полис, то это совершенно правомерно и не повлечет за собой административную ответственность.

Страхование имущества от огня – это единственный способ получить компенсацию ущерба, нанесенного пожаром, взрывом, ударом молнии, падением на имущество самолета или другого объекта, который спровоцировал возгорание. Такая возможность позволяет сохранить свои материальные блага даже при непредвиденной трагедии и владельцу квартиры не придется задумываться о том, как теперь быть и где жить, что происходит практически всегда во время бедствия от огня.

Застраховать от огня можно:

- любое недвижимое имущество, квартиру, дом, предприятие, магазин и т.д.;

- отделочный ремонт недвижимого имущества;

- оборудование на организациях и предприятиях;

- мебель и всю технику, которая находятся в помещении;

- продукты производства или товары сбыта.

Даже те, кто уже не в первый раз оформляет полис страхования собственного дома, допускают некоторые ошибки. Последние довольно часто становятся причиной отказа в выплатах или вызывают расхождения мнений страховщиков и клиентов. Мы хотим осветить эти ошибки и оградить от них желающих оформить страховку впервые.

Распространённые заблуждения бывают следующего характера:

- Застраховав своё жильё, можно забыть о проблемах и целиком положиться на компенсацию. Это не совсем так. Во-первых, риск должен быть включён в полис, ведь страхуются только отдельные случаи. А во-вторых, если событие, указанное в полисе, произошло по вине владельца дома, то и выплат никаких ждать не стоит. К примеру, вы забыли выключить утюг, и часть дома сгорела – в выплате будет отказано на законных основаниях;

- Многие считают, что страхование дома – это роскошь, которую могут позволить себе только богачи. Ошибочное суждение, которое может быть правдой, если и стоимость недвижимости приравнена к нескольким сотням миллионов. Страховка обычного дома, а уж тем более дачного, может и не превышать стоимость полиса по квартире;

- При страховании дома нельзя включить в полис участок. Землю тоже можно застраховать, только её необходимо внести отдельным пунктом и отразить соответствующие риски;

- Страховать частный дом – бесполезная трата денег. На самом же деле, это отличная возможность за небольшую сумму уберечь собственный карман от больших трат и при этом сохранить имущество. Сохранить, может, и не удастся, а вот получить сумму на покупку нового – вполне реально.

Предлагаем ознакомиться: Договором страхования могут считаться Понимание нюансов страхования домов и дач приходит с опытом. А если в течение года полис вам так и не понадобился (страховые случаи не наступили), это не значит, что не нужно заключать договор на следующий год.

От чего можно застраховать загородное жилье

При желании в договор страхования можно включить не только основное строение — дом, но и другие объекты, которые расположены на участке, — гараж, баню, сарай, забор и так далее. Набор рисков, от которых можно застраховать загородную недвижимость, тоже достаточно большой. Есть «коробочные решения», которые включают в себя стандартные и самые востребованные риски. Среди них — пожар, удар молнии, стихийные бедствия, взрыв бытового газа, противоправные действия третьих лиц (взлом, кража и так далее), наезд транспортного средства (если дом возле дороги), падение деревьев, линий электропередачи и даже метеоритов.

Эти риски при желании могут быть дополнены или, наоборот, оставлена только часть — например, пожар и взрыв бытового газа. Также в страховку можно включить не только сами риски, но и различные сервисные услуги. Это могут быть юридическая поддержка, услуги сантехника, электрика, замена замков, уборка после наступления страхового случая, а также при необходимости оплата номера гостиницы. По данным «Росгосстраха», в 2020 году компания ежедневно возмещала своим клиентом за утраченное или поврежденное жилье и имущество около 5,7 млн руб. (свыше 2 млрд руб. в год). «Большинство обращений от владельцев домов, дач, коттеджей в прошлом году было связано с повреждениями, вызванными различными стихийными бедствиями: ураганными ветрами, крупным градом, паводками и подтоплениями из-за обильных дождей и таяния снегов», — рассказали в пресс-службе компании.

Но самый разрушительный по тяжести последствий и востребованный риск для загородного жилья — это пожар. Если в квартирах пожары редко причиняют серьезный ущерб, то при возгорании загородного дома риск полного уничтожения строения весьма высок.

Комментарий юриста. Дмитрий Галанцев: — При заключении договора страхования, как правило, есть смысл одновременно заключить договор страхования гражданской ответственности, который позволит возместить ущерб, нанесенный имуществу третьих лиц (к примеру, когда огонь с горящей сауны перекинулся на дом, стоящий на соседнем участке). Можно страховать как прямые убытки, так и косвенные (к примеру, расходы на аренду квартиры или дома в период вынужденного ремонта).

При подобном страховании нет ограничений ни по предельным страховым суммам, ни по видам движимого имущества.

Пожар — один из самых распространенных страховых случаев (Фото: Bilanol/shutterstock)